.png)

アラサー会社員の2021年3月資産運用実績の公開、今後の計画を以下に記載致します。

目標

資産運用の目標は以下になります。

- 10,000,000円の資産構築:2023年までに達成する事を目指しております。

現在

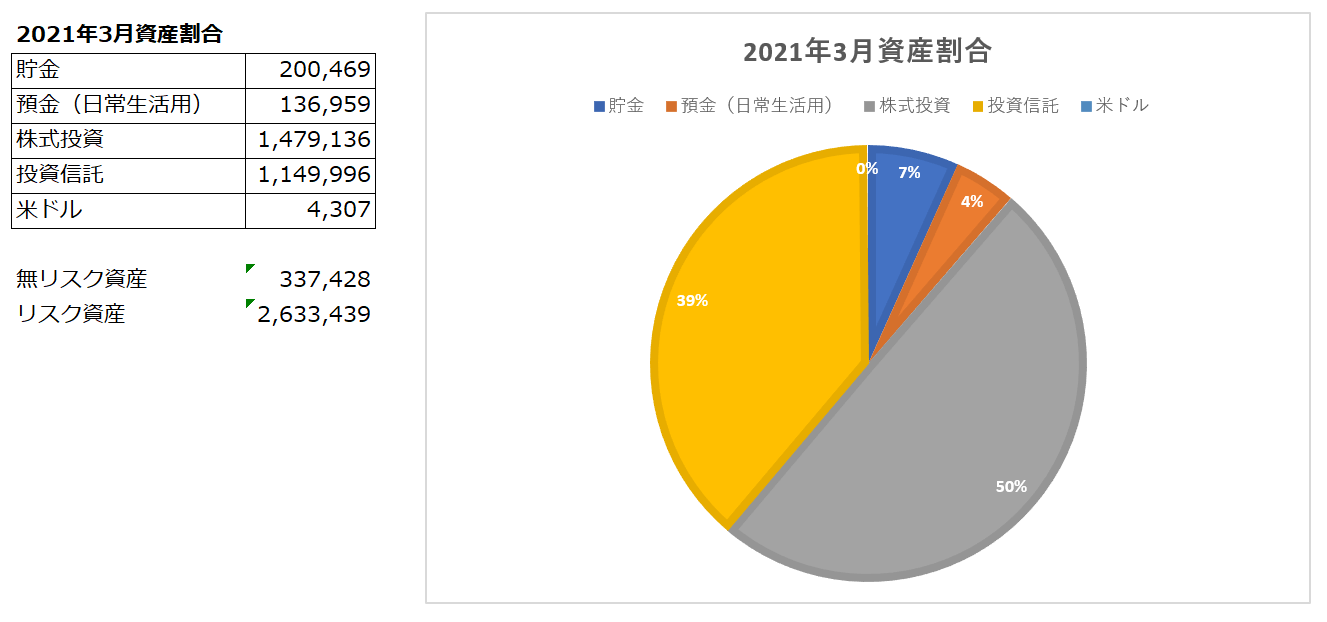

2021年3月時点の運用実績は以下になります。

- 貯金:200,469円

- 預金:136,959円

- 株式投資:1,375,103円/1,479,136円投資(合計-104,033円)

- 投資信託:1,219,645円/1,149,996円投資(合計+69,649円)

- 米ドル:4,307円

→合計:2,936,483円(10,000,000円まで残り7,063,517円)

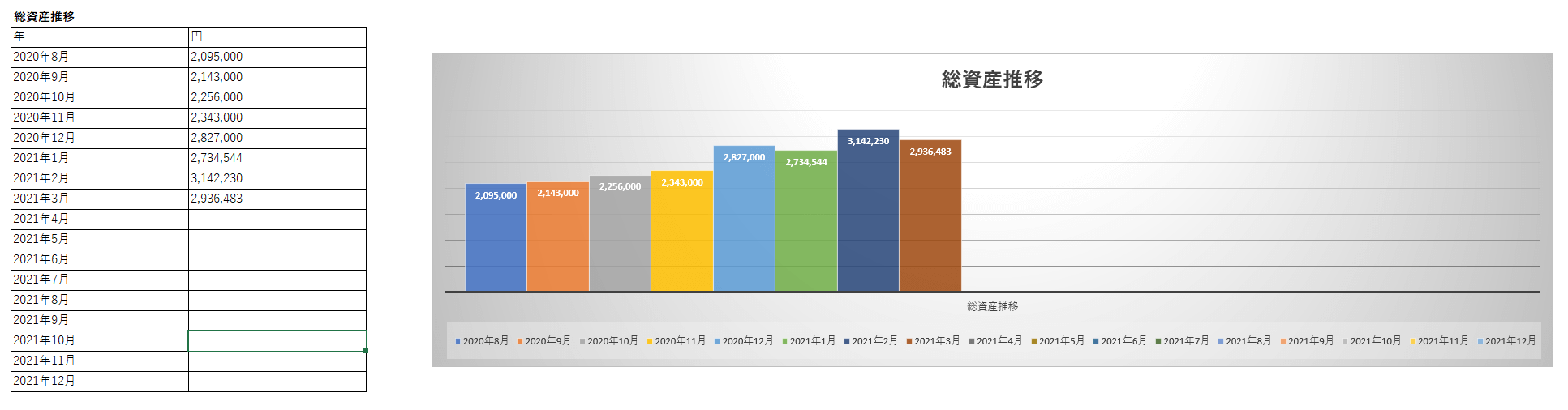

2020年8月~の総資産推移は以下になります。

前月(2021年2月)と比べ、約200,000円ほど総資産が減少しております。

金利上昇に伴う株価下落が主な理由になりますが、以下の記事でも記載している通り、特に何か行動する考えはありません。

今後

今後の計画は以下になります。

無リスク資産(貯金、預金などリスクの無い安全資産)、リスク資産(投資)の割合調整

無リスク資産とリスク資産の1番良い割合は、年齢、収入、支出により変化する為、一概に言えないですが、よく目にするのは以下の公式です。

公式:現金比率(無リスク資産)=年齢

20代であれば、全資産の20%〜29%あれば良いのでは無いかという事。

ただ、上記でも記載した通り、この公式が全ての方に適切であるとは限らないです。例えば、高収入+持家生活+独身の20代とかであれば、もう少しリスクを抱えても良いのでは無いかという考えがある為です。

私の場合は、あくまで目安ですが、上記の公式通り全資産の20%〜29%を目安に無リスク資産として管理しようと考えております。

2021年3月時点の資産割合は以下になります。

注意:記載している金額は以下の内容になります。

- 無リスク資産は、保有している金額

- リスク資産は、評価額では無く、投資した金額

- 無リスク資産(現金、預金):11%

- リスク資産(株式投資、投資信託、米ドル):89%

上記の状態ですので、今後は投資信託の積立投資を継続しつつ、現金割合を増やしていく予定です。

- 株式投資、投資信託

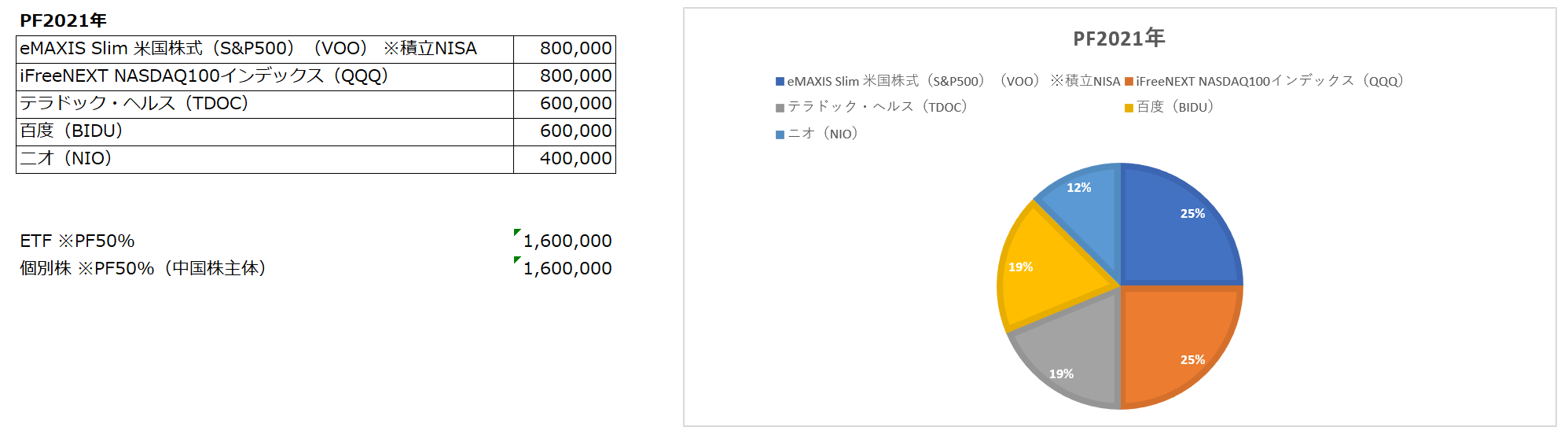

2021年内に目標としているPFは以下の通りです。

2021年3月時点のPFは以下の通りです。

T、LITの売却も完了し、不要な銘柄は処理出来ました。

後は、現金の割合を増やしつつ、保有している銘柄の動向に目を配り、買い増ししていく方針です。

余談

当記事で記載している投資関係の内容は、収入より固定費(家賃、食費等)を引いた余剰資金を投資に回す事が前提です。

その為、余剰資金を増やす努力を忘れない事が大切になります。

余剰資金を増やす為に必要な事は以下になります。

- 収入の増加

- 固定費削減(節約)

私の場合、節約はストレスになる為、無駄使いはしない様にしようぐらいの軽い感覚で過ごしている為、収入の増加は人一倍頑張る必要があります。

現在、年収で約4,000,000円程です。サラリーマンとしての市場価値を上げる事(収入増加)、副業での収入増加も今後の課題として日々努力を続けます。